Inhalt dieses Kapitels :

1 – Die unterschiedlichen Methoden

Abrechnung nach vereinbarten Entgelten

Es ist die normale Form der Abrechnung und auch jene, die aus der Sicht der Informatik am wenigsten Probleme verursacht. Die Buchhaltung kann nach zwei Methoden geführt werden: Bruttomethode oder Nettomethode.

Bruttomethode

Die Ertrag- und Aufwandkonten (je eines pro MWST-Satz) zeigen die Bruttobeträge, inkl. Steuer während eines Steuerquartals an. An dessen Ende werden Mehrwertsteuer und abzugsfähige Vorsteuer auf den Kontensaldi errechnet. Hier kommen die Steuer-Automatismen von MacCompta nur einmal pro Quartal zum Einsatz und sind deshalb auch wenig sinnvoll. Der Nachteil dieser Methode besteht darin, dass der Buchhalter die der Steuerbehörde geschuldeten Beträge erst am Ende des Quartals ermittelt, was zu unangenehmen Überraschungen führen kann.

Nettomethode

Die Aufwand- und Ertragskonten (je eines pro MWST-Satz, wenn man die Vorteile der MacCompta-Automatismen nutzen will) weisen die Nettobeträge und die vorgängig abgezogenen Steuerbeträge fortlaufend auf einem separaten Konto aus.

MacCompta zeigt deshalb bei jeder MWST-relevanten Buchung automatisch drei Buchungszeilen an: den Nettobetrag, den MWST-Betrag und den Bruttobetrag.

Gemischte Verbuchung

Die Berechnung des Vorsteuerabzugs auf Investitionen und anderen Aufwendungen, für die oft ein separates Konto eingerichtet werden muss, kann hingegen nicht vollumfänglich automatisiert werden. Für solche Konten empfiehlt sich die Bruttomethode mit ihren Quartalsabzügen, die meist von einer mit der Materie vertrauten Fachperson angewendet wird.

Abrechnung nach erhaltenen Entgelten

Diese Vorgehensweise, nach welcher man die MWST und den Vorsteuerabzug erst nach Erhalt oder Bezahlung der Forderung verbucht, sollte keine besonderen Schwierigkeiten verursachen, solange man sich an die von der Steuerbehörde verlangte Praxis anlehnt. Demnach werden Rechnungen nur bei Zahungseingang oder –ausgang verbucht. Die Mehrwertsteuer und der Vorsteuerabzug werden beim Verbuchen durch den Buchungsmechanismus des Programms erfasst.

2 – MWST und Journalführung

Diese Vorgehensweise, nach welcher man die MWST und den Vorsteuerabzug erst nach Erhalt oder Bezahlung der Forderung verbucht, sollte keine besonderen Schwierigkeiten verursachen, solange man sich an die von der Steuerbehörde verlangte Praxis anlehnt. Demnach werden Rechnungen nur bei Zahungseingang oder –ausgang verbucht. Die Mehrwertsteuer und der Vorsteuerabzug werden beim Verbuchen durch den Buchungsmechanismus des Programms erfasst.

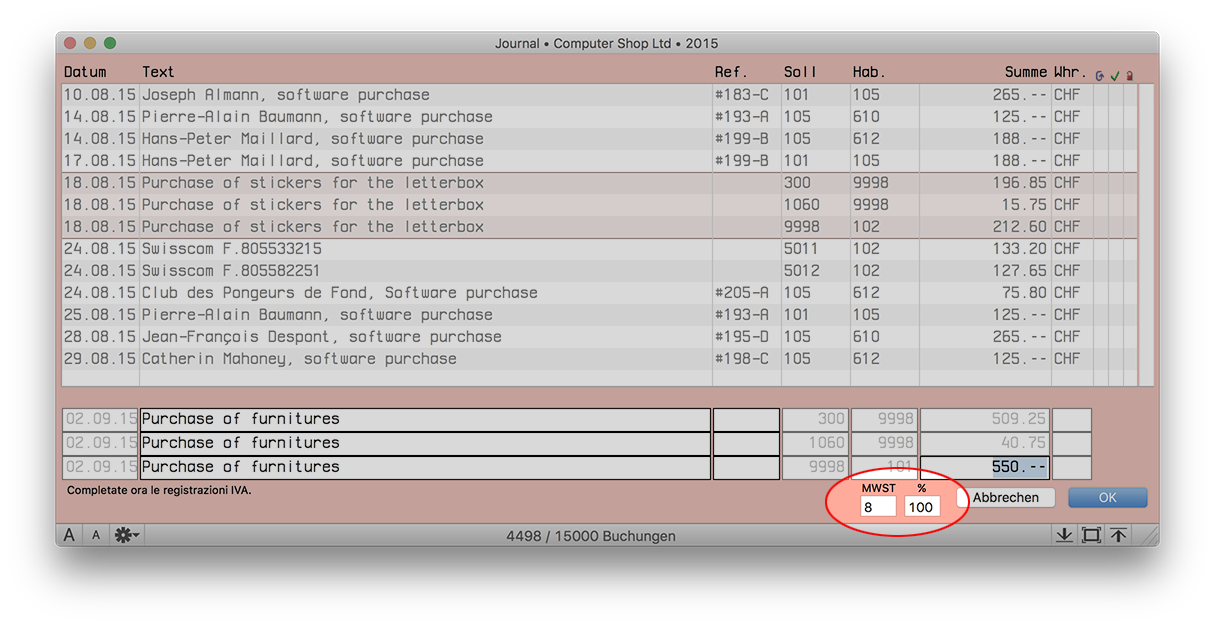

MWST-Box

Box mit Haken erlaubt die automatische Berechnung der Mehrwertsteuer.

Kontrollkonto für Mehrfachbuchungen

Konto zur Kontrolle der Mehrfachbuchung der Mehrwertsteuer.

Dieses Konto sollte während des ganzen Geschäftsjahres das gleiche bleiben. Wird die Kontonummer im Laufe des Jahres geändert, können sich besonders beim Import von Buchungen unerwünschte Auswirkungen einstellen (z.B. Negativbuchungen) .

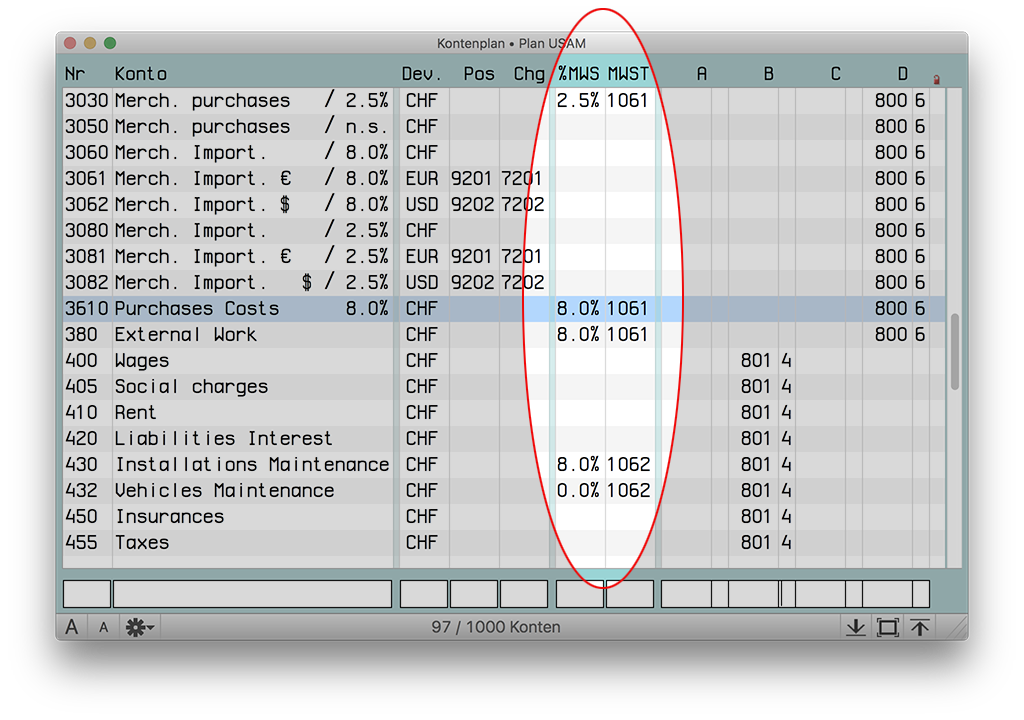

Wahl des Steuersatzes

Der gleiche Mehrwertsteuersatz ist kaum für alle Buchungen anwendbar. Es kann Fälle geben, bei welchen die Steuer nur auf der Hälfte oder auf 110% des zu buchenden Betrags entfällt.

Bei Konten, für welche die Mehrwertsteuer eine Null anzeigt, erlaubt MacCompta die Berechnung der Steuer auf der Basis eines Vorschlags, der die drei für die Buchung notwendigen Zeilen teilweise ausgefüllt anzeigt.

%MWS

Geltender Steuersatz.

„%“-Feld

Prozent des Nettobetrags (steuerfrei), auf welchem die Mehrwertsteuer berechnet werden sollte.

Aufgepasst : Für die korrekte Berechnung der Mehrwertsteuer, muss immer der Bruttobetrag (Betrag inkl. Steuer) eingegeben werden. Im Buchungssatz können der Nettobetrag oder der Steuerteil auch modifiziert werden. Die Berechnung erfolgt dann unter Berücksichtigung des Feldes bei welchem die Retourtaste gedrückt wurde, um in das nächste Feld zu springen.

Automatischer Abschluss und Datenimport

Beim automatischen Abschluss einer Netto-Buchführung muss der Haken in der Box « MWST » im Journal entfernt werden, da sonst die Gefahr eines zweiten, völlig unangebrachten Steuerabzugs besteht.

Gleichermassen sollte beim Import von Daten vorgegangen werden, die bereits durch die MWST erfasst worden sind.

Abrechnung nach Saldosteuersätzen…

… grundsätzlich möglich für steuerpflichtigen Personen, welche beide nachfolgenden Bedingungen erfüllen :

- Der steuerbare Jahresumsatz (inkl. Steuer) darf nicht mehr als 5,02 Mio. Franken betragen.

- Die geschuldete Steuer darf nicht mehr als 109 000 Franken pro Jahr betragen.

(s. MWST-Info, Januar 2011)

Die MWST-Automatismen des Programms gelten nicht für diese Methode der Buchführung. Da die Verbuchung der MWST nur einmal pro Quartal auf der Basis des Gesamtumsatzes erfolgt, machen diese Automatismen keinen Sinn.

MWST und Fremdwährungen

Alle der MWST unterworfenen oder der MWST-Buchführung dienenden Konten müssen in der Hauptwährung geführt werden.

Im Übrigen kann MacCompta keine Buchung erfassen, die einerseits in einem MWST- pflichtigen und andererseits in einem Fremdwährungskonto erfolgt.

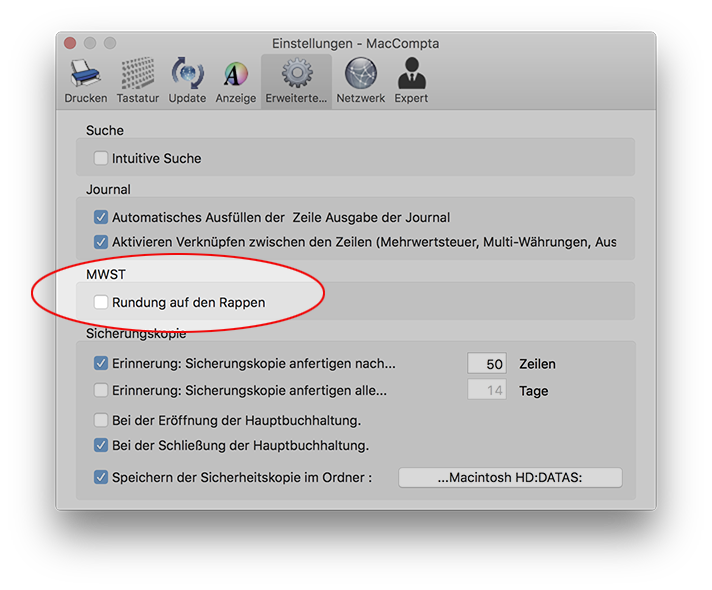

3 – Rundung des MWST-Betrags

In früheren Programmversionen war die MWST immer auf 5 Rappen auf- oder abgerundet. Mit dieser Version können Sie bestimmen, ob Sie auf 5 Rappen auf- oder abrunden oder auf den Rappen genau buchen wollen. Sie nehmen die Einstellung dazu unter « Einstellungen » im Menü « MacCompta » vor.