Dans cette section :

1 – Les différentes méthodes

Décomptes selon contre-prestations convenues

C’est le système normal et c’est celui qui, du point de vue informatique, pose le moins de problèmes. La comptabilité peut être tenue selon deux méthodes : comptabilisation «au brut» ou «au net».

Comptabilisation «au brut»

Les comptes de produits et de charges (un pour chaque taux de TVA) enregistrent les montants bruts, impôt compris, durant tout le trimestre fiscal. A la fin de celui-ci, la TVA due et l’impôt préalable déductible sont calculés sur le montant total de ces comptes. Étant donné que les écritures TVA ne sont générées qu’une seule fois par trimestre, l’utilisation des automatismes TVA n’est pas indispensable.

Cette méthode a pour principal inconvénient de ne pas permettre au comptable de connaître les montants dus à l’AFC durant tout le trimestre fiscal, ce qui peut lui réserver des surprises désagréable à la fin de celui-ci.

Comptabilisation «au net»

Les comptes de produits et de charges (nécessairement un pour chaque taux TVA si on veut bénéficier des automatismes de MacCompta) enregistrent les montants nets (impôt préalable déduit) et comptabilisés sur des comptes séparés, durant tout le trimestre fiscal.

« Par ce moyen, les charges et les produits apparaîtront en comptabilité toujours en montants nets, ce qui apportera plus de clarté. En outre, les comptes «TVA» et «Impôt préalable» indiqueront à chaque instant le solde exact de la créance ou de la dette fiscale envers l’AFC. »

(Article 890, Instructions à l’usage des assujettis TVA)

Pour cela, MacCompta permet, à chaque écriture concernant un compte sujet à la TVA, de générer automatiquement une écriture multiple de trois lignes avec le décompte de la TVA ou de l’impôt préalable déductible.

Comptabilisation «mixte»

En revanche, le calcul de l’impôt préalable déductible sur les investissements et autres dépenses d’exploitation — pour lesquelles un décompte particulier doit souvent être établi — ne peut pas être complètement automatisé. Pour ces comptes, une comptabilisation «au brut» avec déduction de l’impôt préalable à la fin du trimestre fiscal a pour avantage de permettre à une personne compétente de faire ces calculs compliqués une seule fois tous les trois mois.

Décomptes selon contre-prestations reçues

Ce système, selon lequel on ne comptabilise la TVA et l’impôt préalable déductible qu’après avoir reçu la contre-prestation ou payé les factures, ne présente aucune difficulté particulière si l’on tient la comptabilité selon le système des postes ouverts (art. 912, Instructions à l’usage des assujettis TVA); c’est à dire que l’on ne comptabilise les factures que lorsqu’elles sont payées ou encaissées. La TVA et l’impôt préalable déductible sont alors comptabilisés au moment de la passation des écritures avec les automatismes TVA de MacCompta.

2 – TVA et journalisation

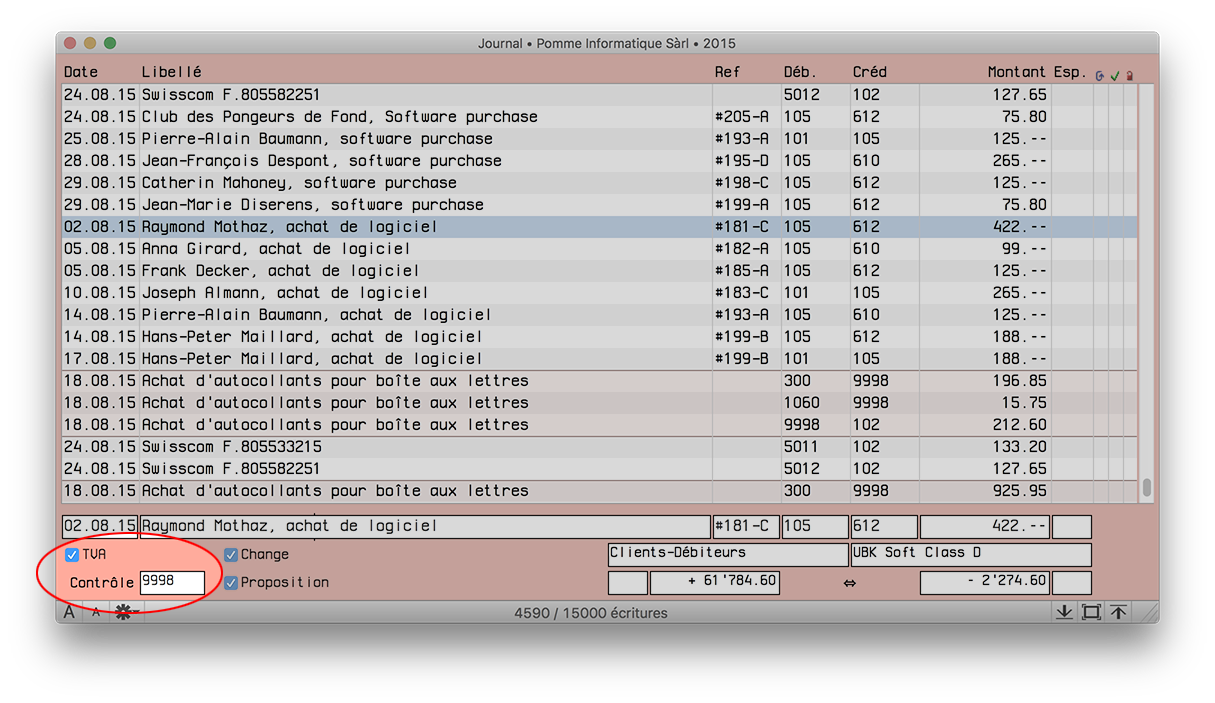

Case TVA

Case à cocher pour permettre le calcul automatique de la TVA.

Compte de contrôle

Compte de contrôle des écritures multiples TVA.

Ce compte devrait rester le même pendant toute la période comptable. Si son numéro est changé, des effets indésirables (contrôle négatif d’écritures) peuvent se produire, notamment, lors de l’importation ultérieure d’écritures.

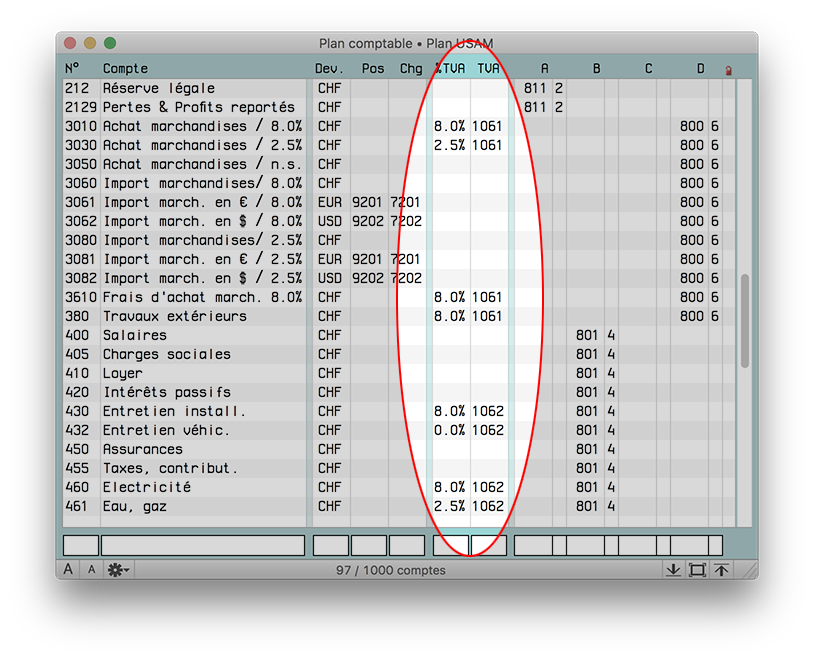

Choix du taux de TVA

Il n’est pas toujours possible de déterminer un taux de TVA unique, qui puisse être appliqué à toutes les écritures d’un compte. Il est des cas aussi où la TVA doit être appliquée sur la moitié de la somme comptabilisée seulement, ou sur le 110% de cette somme (voir les « Instructions à l’usage des assujettis TVA »).

Pour les comptes auxquels est attribué un taux de TVA de zéro, MacCompta permet le calcul de la TVA sur la base d’une proposition, où on retrouve les trois lignes nécessaires à l’écriture, partiellement remplies.

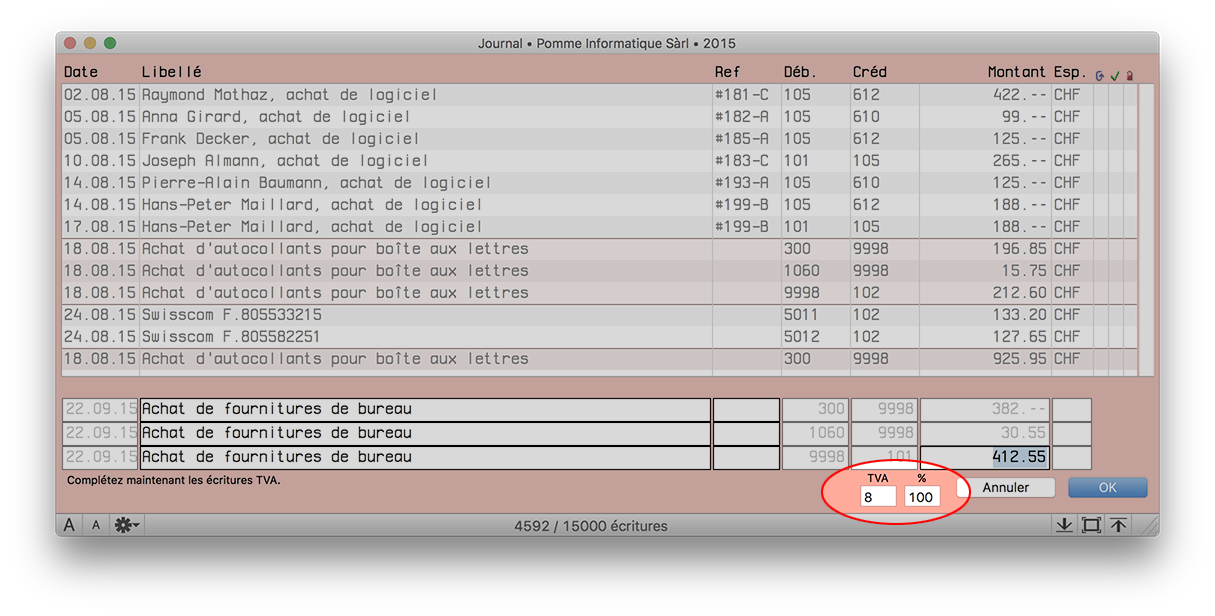

Champ «TVA»

Taux de TVA à appliquer.

Champ «%»

Pourcentage du montant net (h.t.) sur lequel la TVA doit être calculée.

NOTE : Pour obtenir un calcul correct de la TVA, l’écriture dans le journal doit toujours être établie avec le montant brut (t.t.c.).

Dans la proposition, le montant net ou la part TVA peuvent aussi être modifiés.Le calcul s’effectue en tenant compte du champ dans lequel on a frappé la touche Retour pour aller au champ suivant.

Bouclement automatique & importation d’écritures

Lors du bouclement automatique avec une comptabilisation «au net», il faut absolument désactiver la case TVA du journal, sous peine d’avoir une seconde déduction TVA tout à fait inopportune.

Il faut faire de même pour l’importation d’écritures comptables ayant déjà fait l’objet d’un calcul TVA.

Taux de dette fiscale nette…

…pour exploitations et entreprises réalisant des chiffres d’affaires ne dépassant pas 500’000 francs (art. 942, Instructions à l’usage des assujettis TVA)

Les automatismes TVA de MacCompta ne sont pas applicables à ce type de comptabilité. La comptabilisation de la TVA n’ayant lieu alors qu’une fois par trimestre fiscal sur la base du chiffre d’affaires global, ces automatismes n’auraient par ailleurs aucune utilité.

TVA et monnaies étrangères

Tous les comptes soumis à la TVA ou servant à la comptabilisation de la TVA doivent être obligatoirement exprimés en monnaie principale.

D’ailleurs MacCompta ne permet pas d’éditer une écriture avec à la fois un compte soumis à la TVA et un compte en monnaie étrangère.

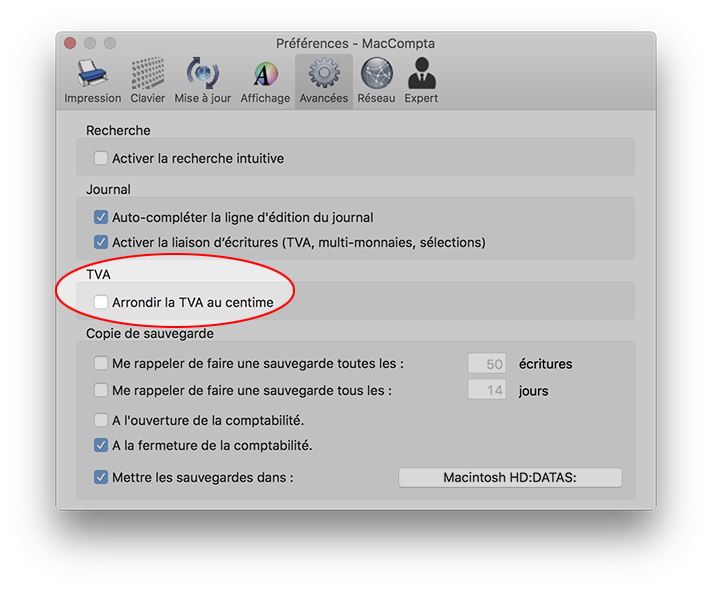

3 – Arrondi de la TVA

Avant, la TVA était toujours arrondie au 5 centime par défaut. Aujourd’hui vous avez la possibilité de gérer si vous souhaitez l’arrondir au 5 centime, ou au centime. Cette possibilité se règle dans les préférences du programme.

Il suffit d’aller dans le menu « MacCompta Pro » puis « Préférences… ».